低(dī)線城市消費者、90後媽媽、二胎家(jiā)庭将會(huì)如何影(yǐng)響母嬰市場(chǎng)的渠道(dào)與品類發展?

以下文章來(lái)源于孕嬰童微報 ,作(zuò)者孕嬰童微報今天為(wèi)大(dà)家(jiā)帶來(lái)的是凱度消費者指數(shù)大(dà)中華區(qū)總經理(lǐ)虞堅先生(shēng)在2019CBME中國孕嬰童産業峰會(huì)(CBMS)分享的“洞察未來(lái)母嬰消費新趨勢”

以下文字來(lái)源:孕嬰童微報

凱度消費者指數(shù)大(dà)中華區(qū)總經理(lǐ) 虞堅

每一家(jiā)企業都希望洞察消費者的所看、所想、所買及所用,因為(wèi)隻有(yǒu)了解他們的真實想法和(hé)行(xíng)為(wèi),才會(huì)對企業的經營戰略有(yǒu)所指導。比如根據消費者的産品使用情況,企業可(kě)以勾畫(huà)出消費者的具體(tǐ)畫(huà)像,了解其使用時(shí)機和(hé)原因。在信息瞬息萬變的今天,很(hěn)多(duō)因素都在影(yǐng)響着消費者行(xíng)為(wèi)的變化,于是我們看到消費升級現象的出現、細分品類的崛起、全渠道(dào)購物成為(wèi)主流等等。以下報告內(nèi)容,我将為(wèi)大(dà)家(jiā)分析當前母嬰消費市場(chǎng)的特點以及母嬰消費者的消費趨勢。

母嬰品類及銷售渠道(dào)分析:母嬰店(diàn)和(hé)電(diàn)商仍是主流渠道(dào),細分品類在悄然崛起

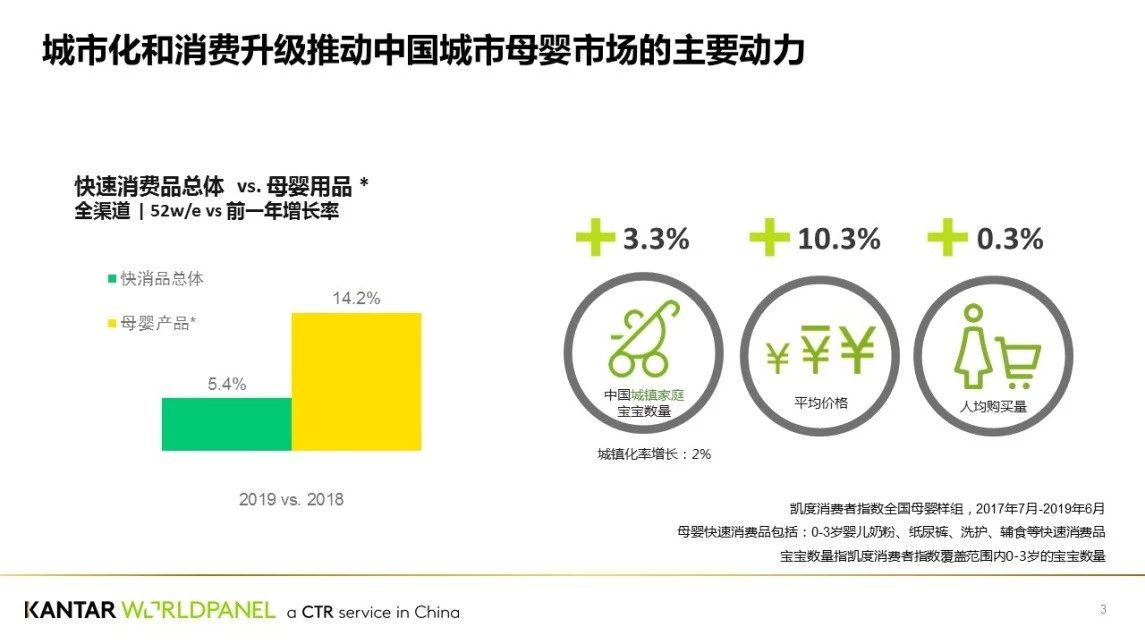

2019年上(shàng)半年,中國快消品市場(chǎng)同比增長5.4%。其中母嬰産品消費市場(chǎng),同比增長14.2%。這一數(shù)字雖然略低(dī)于去年的同比數(shù)據,但(dàn)差距并不大(dà),這說明(míng)消費者還(hái)是願意在母嬰産品上(shàng)進行(xíng)消費。分析這背後的原因,我們發現客單價上(shàng)升拉動了整個(gè)母嬰消費市場(chǎng)的增長。

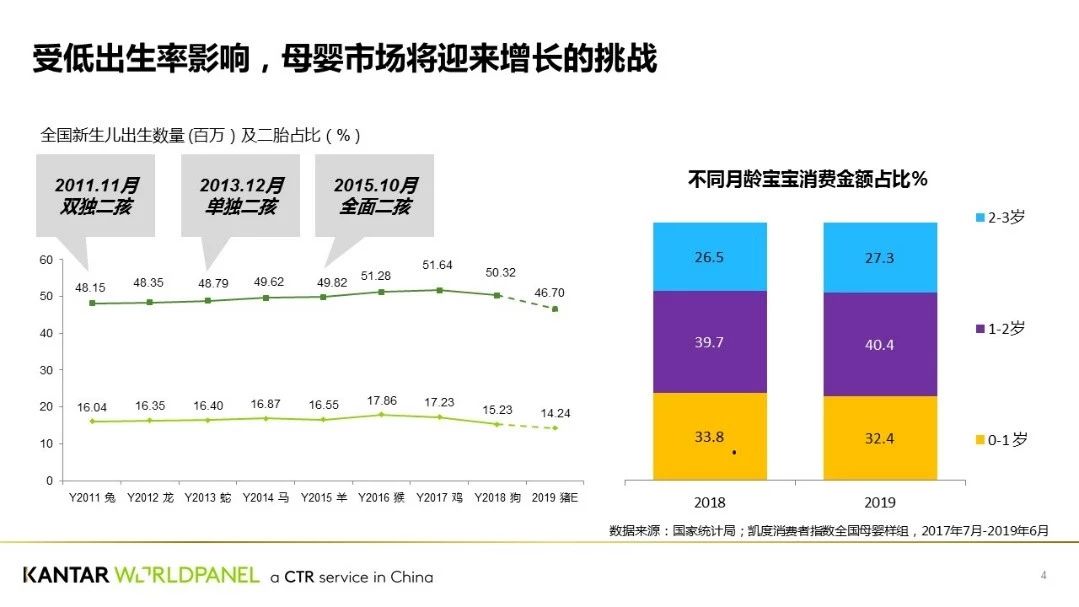

最近一年,中國新生(shēng)人(rén)口數(shù)量下降已經成為(wèi)行(xíng)業熱議話(huà)題。雖然2019年的出生(shēng)人(rén)口數(shù)據還(hái)未公布,但(dàn)預計(jì)會(huì)低(dī)于2018年的1,523萬。随着前幾年人(rén)口紅利溢出效應,目前1-3歲寶寶的占比比較大(dà),這一意味着母嬰行(xíng)業最艱難的時(shí)刻還(hái)未真正到來(lái)。有(yǒu)業內(nèi)人(rén)士預測,2020年可(kě)能會(huì)是行(xíng)業的艱難時(shí)期,那(nà)時(shí)中國的高(gāo)生(shēng)育率人(rén)口紅利消失,企業需要真正憑實力說話(huà)。

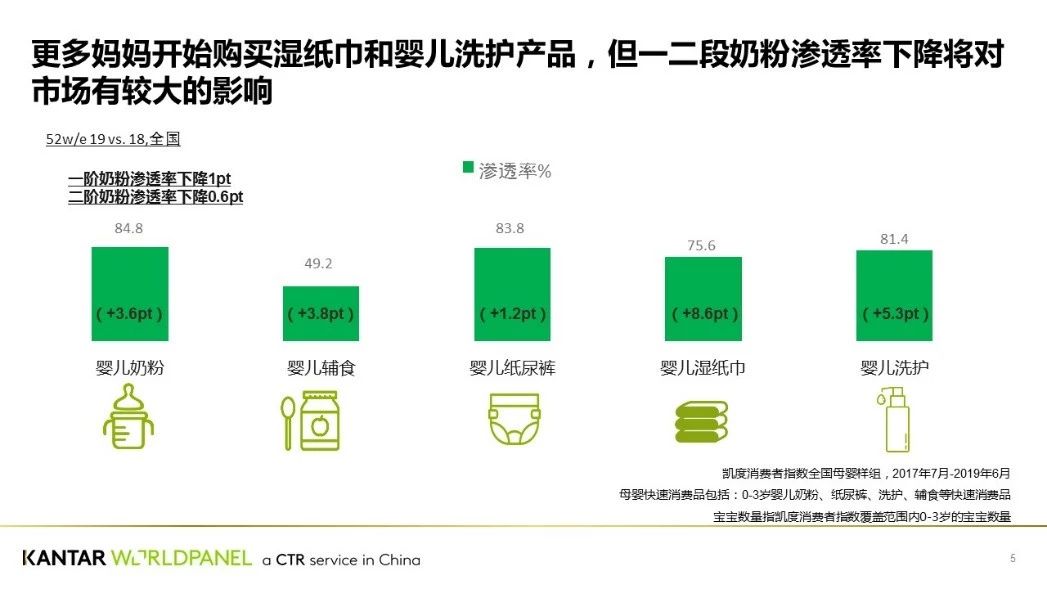

奶粉和(hé)紙尿褲是所有(yǒu)母嬰品類中滲透率較高(gāo)的類目,都達到了近85%的滲透率。在此背景下,一些(xiē)滲透率沒有(yǒu)那(nà)麽高(gāo)的品類值得(de)業者關注,比如輔食、嬰兒濕紙巾。尤其就輔食而言,它目前的滲透率還(hái)不到50%,這意味着它是一個(gè)非常有(yǒu)發展前途的朝陽品類。

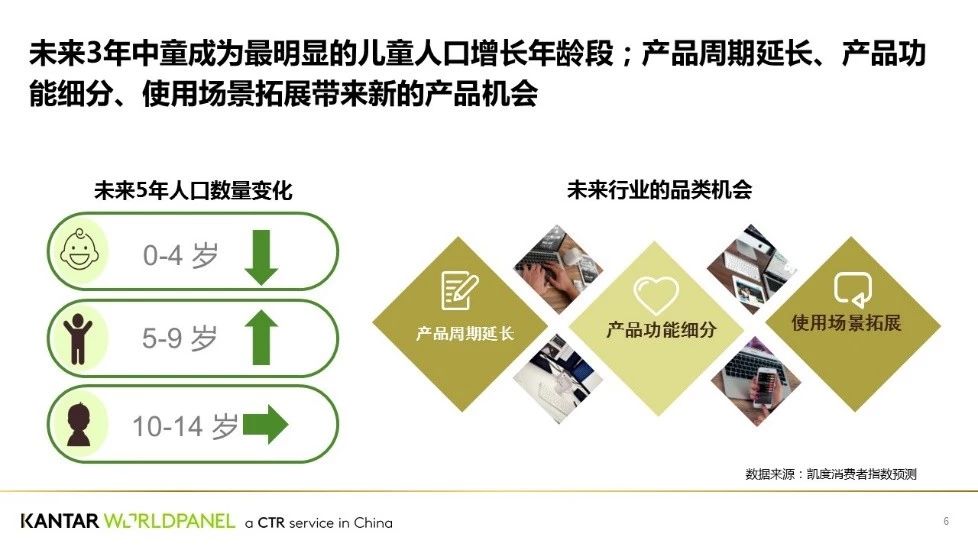

如果對未來(lái)5年的人(rén)口數(shù)量進行(xíng)預測,我們預計(jì)0-4歲孩子的數(shù)量會(huì)有(yǒu)所下降, 5-9歲這一群體(tǐ)的孩子數(shù)量會(huì)上(shàng)升,10-14歲少(shǎo)年兒童的數(shù)量會(huì)趨平。對于母嬰行(xíng)業而言,産品周期延長、産品功能細分、使用場(chǎng)景拓展是未來(lái)的三個(gè)機會(huì)。

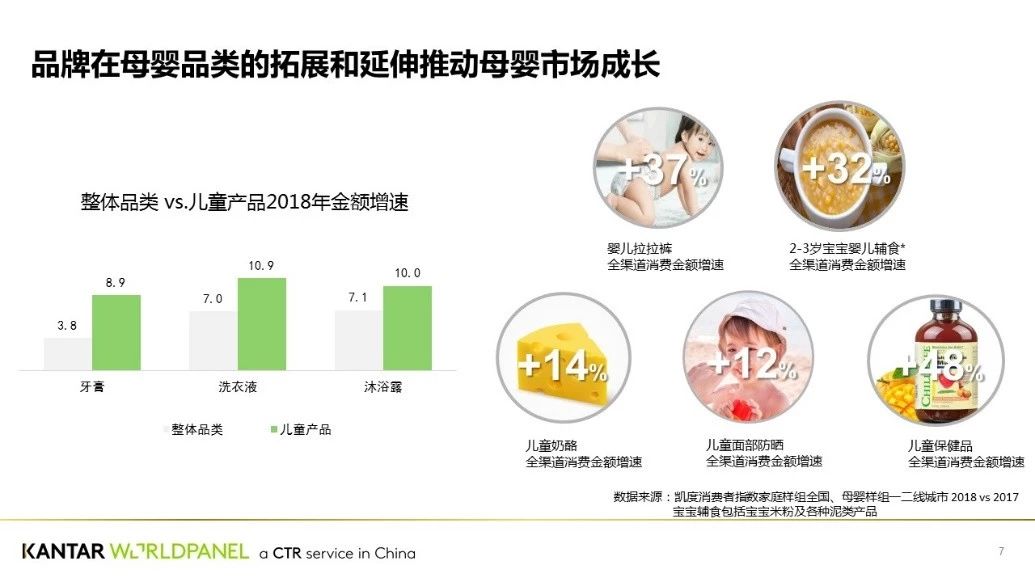

對比整體(tǐ)品類(同時(shí)覆蓋大(dà)人(rén)和(hé)小(xiǎo)孩)和(hé)兒童産品2018年的金額增速,我們發現,在牙膏、洗衣液、沐浴露這幾大(dà)類别中,兒童産品的金額增速高(gāo)于整體(tǐ)品類。而在十年前,市場(chǎng)上(shàng)并沒有(yǒu)特定的兒童牙膏、洗衣液、沐浴露,但(dàn)如今此類産品大(dà)量湧現。另外,我們看到嬰兒拉拉褲、輔食、兒童保健品也都是增速非常快的細分品類。

作(zuò)為(wèi)母嬰行(xíng)業的第一大(dà)品類,奶粉整體(tǐ)的銷售仍有(yǒu)16.9%的增長,尤其是有(yǒu)機奶粉和(hé)羊奶粉正在悄然崛起。其中,有(yǒu)機奶粉的增長在20%,羊奶粉的增長更是達到了42%。紙尿褲是母嬰行(xíng)業僅次于奶粉的另一大(dà)消費品類。在近兩年的觀察中,我們發現,嬰兒防水(shuǐ)紙尿褲的銷售額有(yǒu)43%的增長,該産品主要在寶寶遊泳時(shí)使用,是很(hěn)有(yǒu)趣的一個(gè)細分産品。

除了防水(shuǐ)紙尿褲,兒童保健品的增長空(kōng)間(jiān)也非常大(dà)。目前,該品類的滲透率僅25.7%,這意味着還(hái)有(yǒu)四分之三的家(jiā)庭沒有(yǒu)購買過此類産品,這同樣是值得(de)母嬰業者探索的藍(lán)海。

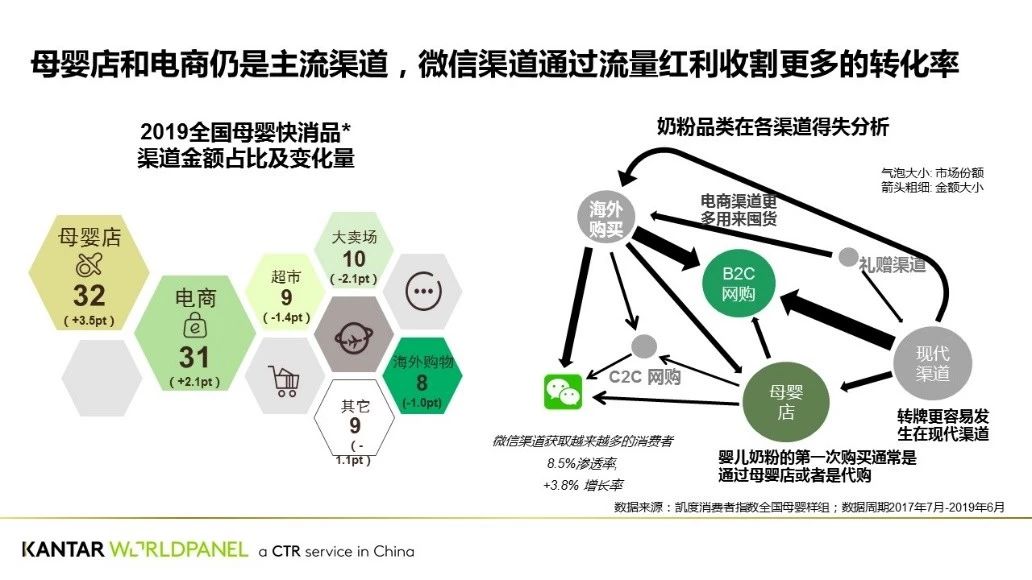

傳統意義上(shàng)渠道(dào)可(kě)以分為(wèi)線下和(hé)線上(shàng)。在凱度消費者指數(shù)的調查中,母嬰店(diàn)仍是母嬰快消品市場(chǎng)最大(dà)的銷售渠道(dào),其占比達到32% 。同時(shí),電(diàn)商的增長速度也很(hěn)快,幾乎逼近母嬰實體(tǐ)渠道(dào)的銷售占比。另外,超市、大(dà)賣場(chǎng)、海外購的渠道(dào)占比在減弱。其中,海外購的渠道(dào)占比主要流向了B2C平台,因為(wèi)當前主流的電(diàn)商平台都有(yǒu)開(kāi)展全球購業務。随着市場(chǎng)環境的變化,渠道(dào)也在此消彼漲。

微信是近兩年非常值得(de)關注的銷售渠道(dào)之一,母嬰行(xíng)業也不例外。目前,雖然它隻有(yǒu)8.5%的滲透率,但(dàn)是增長速度非常快,達到了297%。在美妝領域,微信渠道(dào)已經成為(wèi)繼B2C平台之後的第二大(dà)渠道(dào)。當然,我們也看到很(hěn)多(duō)母嬰零售門(mén)店(diàn)已經在利用微信,與消費者進行(xíng)良好的互動。在母嬰門(mén)店(diàn),一些(xiē)高(gāo)端産品也取得(de)了非常好的銷售增長,比如高(gāo)端紙尿褲有(yǒu)73%的銷售增長。

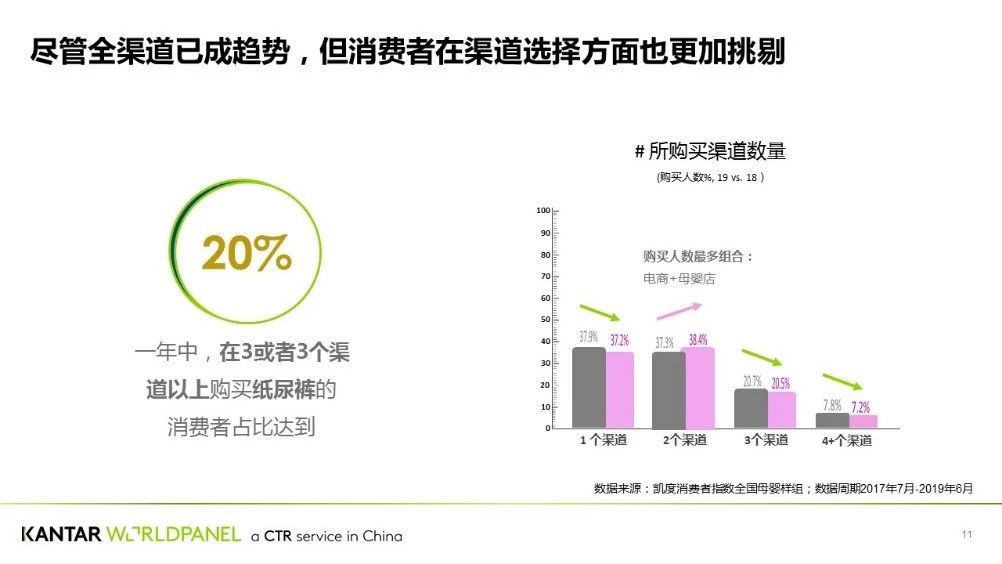

全渠道(dào)銷售已經在母嬰行(xíng)業成為(wèi)共識,與很(hěn)多(duō)大(dà)快消品相比,母嬰消費者在渠道(dào)選擇上(shàng)相對集中。消費者購買産品的渠道(dào)集中在2個(gè)的占比在上(shàng)升,而單一渠道(dào)、3個(gè)渠道(dào)、4個(gè)渠道(dào)的占比在下降。所以,母嬰店(diàn)加電(diàn)商的組合,對于母嬰行(xíng)業的品牌商而言,或許是最好的組合。

母嬰市場(chǎng)最有(yǒu)潛力的人(rén)群:下線市場(chǎng)消費人(rén)群、90/95後父母及二胎家(jiā)庭

關于新生(shēng)人(rén)口數(shù)量,下線城市0-3歲孩子的人(rén)口數(shù)量是上(shàng)線城市的1.5倍。從育齡女性角度看,8,300萬90後女性進入了适孕年齡。而随着二胎政策的放開(kāi),目前51%的新生(shēng)寶寶出自二胎家(jiā)庭,這個(gè)人(rén)群也會(huì)為(wèi)母嬰企業帶來(lái)很(hěn)多(duō)發展機會(huì)。

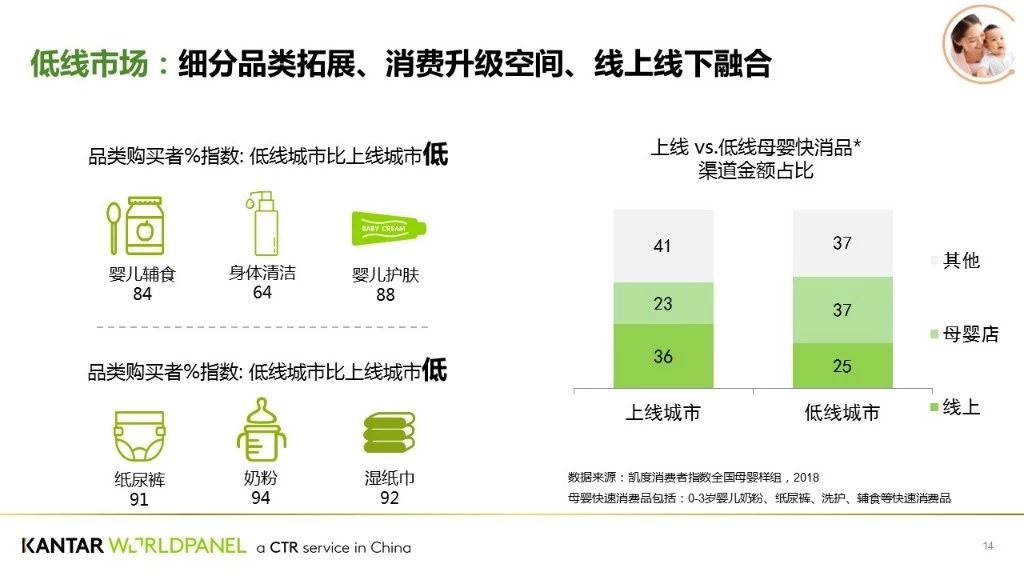

關于下線城市,我們其實很(hěn)難對其下一個(gè)标準定義,因為(wèi)中國各地區(qū)的發展有(yǒu)一定差異性,但(dàn)下線城市發展潛力巨大(dà)是行(xíng)業共有(yǒu)的認知。在輔食、洗護、紙尿褲、濕紙巾品類,低(dī)線城市的購買者指數(shù)都低(dī)于上(shàng)線城市,相信通(tōng)過品牌和(hé)渠道(dào)的教育,這些(xiē)品類在低(dī)線市場(chǎng)的增長值得(de)看好。另外,從渠道(dào)對比看,母嬰店(diàn)在低(dī)線市場(chǎng)保持着相對的優勢,這個(gè)優勢繼續保持的可(kě)能性很(hěn)大(dà)。

如果對下線城市媽媽做(zuò)具體(tǐ)分析,可(kě)以發現越下線城市的媽媽越會(huì)更早去浏覽母嬰産品相關的信息。這與上(shàng)線城市的媽媽在孩子0-3個(gè)月時(shí),可(kě)能還(hái)在正常工作(zuò)和(hé)生(shēng)活有(yǒu)關。但(dàn)是,在嬰幼兒奶粉的購買上(shàng),上(shàng)線城市的媽媽會(huì)更早,這可(kě)能與下線城市的媽媽更傾向母乳喂養相關。

上(shàng)線城市與下線城市媽媽在産品的選擇上(shàng)存在一定差異,但(dàn)是差異并不大(dà)。具體(tǐ)而言,下線城市媽媽更加務實,她們不太強調産品的特性和(hé)科技(jì)成分,而會(huì)更加關注品牌的知名度。從中可(kě)以看出,很(hěn)多(duō)品牌的廣告和(hé)宣傳是有(yǒu)一定效應的。

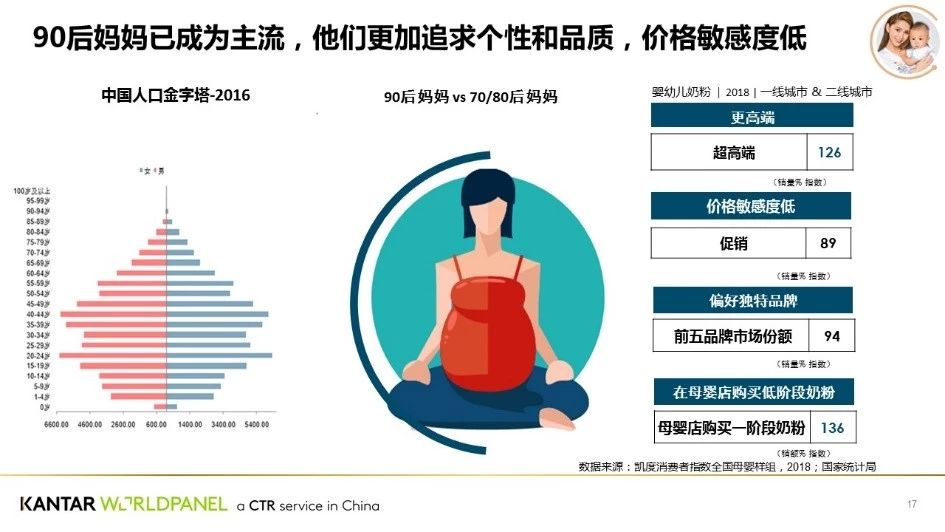

如今,90後媽媽已經成為(wèi)母嬰市場(chǎng)的主流消費人(rén)群,與70後、80後媽媽相比,她們更加追求個(gè)性、品質,而且她們對于促銷并不敏感,對于品牌的知名度,相對而言也不敏感。另外,她們在母嬰門(mén)店(diàn)購買低(dī)階段奶粉的可(kě)能性相對較高(gāo)。

90後媽媽除了是母嬰消費者,也是美妝的使用者,所以母嬰品牌商想要更好了解這一人(rén)群,需要從整個(gè)消費鏈進行(xíng)觀察。通(tōng)過各大(dà)平台影(yǐng)響她們的認知,幫助消費者取得(de)感興趣的信息,以及美妝行(xíng)業大(dà)熱的種草、拔草營銷方式,也可(kě)以直接引用到母嬰行(xíng)業。

90後媽媽教育程度相對較高(gāo),品牌想要真正打動她們并不容易。通(tōng)過趣味性、科技(jì)性、專業性的産品來(lái)介入,或許能取得(de)一定效果。比如,産品與IP的結合,使用高(gāo)科技(jì)手段來(lái)打造産品獨特性。

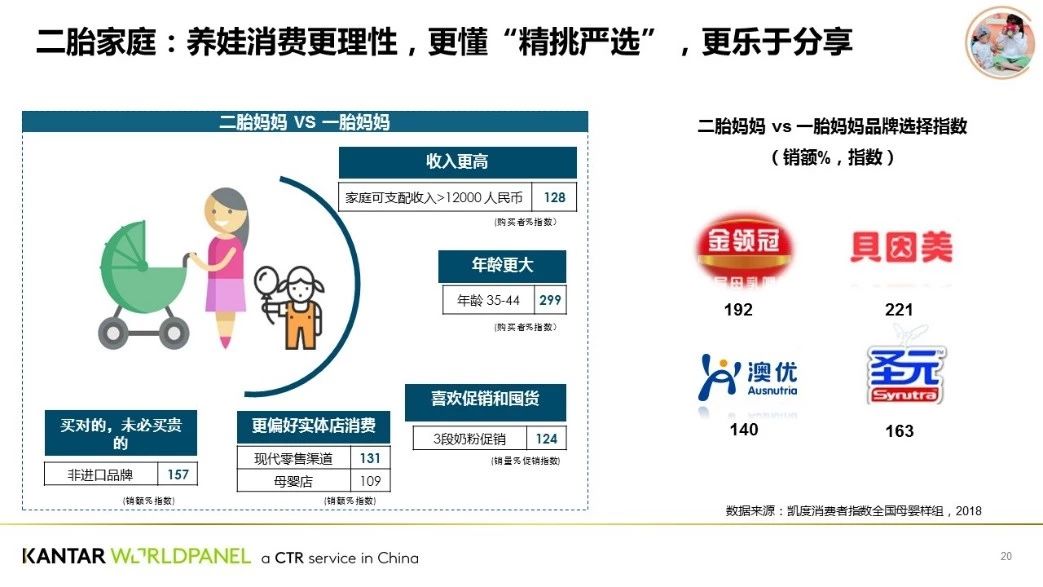

二胎家(jiā)庭有(yǒu)比較鮮明(míng)的特征。總體(tǐ)而言,這個(gè)群體(tǐ)的母嬰消費者更加務實,她們更願意買對而未必買貴,同時(shí)喜歡囤貨,更偏好在實體(tǐ)店(diàn)購物。另外,她們的育兒經驗相對豐富。在産品的國别選擇上(shàng),二胎消費者對于國産品牌的選擇占比會(huì)大(dà)于一胎家(jiā)庭。所以,一些(xiē)大(dà)的國産品牌,在二胎家(jiā)庭銷售會(huì)更好。

養孩子需要花(huā)費時(shí)間(jiān)和(hé)精力,尤其是二胎家(jiā)庭。他們養育兩個(gè)及以上(shàng)的孩子,需要花(huā)費的時(shí)間(jiān)和(hé)精力會(huì)更大(dà)。作(zuò)為(wèi)母嬰企業,應該考慮如何使用各種神器(qì)幫助二胎媽媽節約時(shí)間(jiān),同時(shí)享受更加優惠的産品。因為(wèi)有(yǒu)81%的二寶媽媽感覺有(yǒu)了二寶之後屬于自己的時(shí)間(jiān)越來(lái)越少(shǎo),76%的二寶媽媽希望及時(shí)獲得(de)最新的優惠折扣信息。

總結:打造母嬰市場(chǎng)增長的新勢能

高(gāo)品質、更專業、更滿足細分需求的産品是母嬰行(xíng)業的增長趨勢。如何以産品為(wèi)中心,發揮品牌力是母嬰品牌需要思考的問題。

另外,除了保持現有(yǒu)品牌的優勢,品牌商也要不斷進入一些(xiē)新的細分領域,延伸服務對象的周期,最大(dà)程度滿足消費者的需求。

在母嬰行(xíng)業,消費者已經逐漸集中在母嬰門(mén)店(diàn)和(hé)電(diàn)商兩大(dà)平台,相關業者需要明(míng)确不同渠道(dào)和(hé)平台的使命,并在這兩大(dà)渠道(dào)中形成良好互動。

同時(shí),品牌商與零售商可(kě)以通(tōng)力合作(zuò),使消費者對産品價值有(yǒu)更深刻的理(lǐ)解。

無論是品牌還(hái)是零售都要以消費者為(wèi)中心,真正通(tōng)過服務去實現自身價值。

針對不同重點客群,滿足并發掘消費者新需求,進行(xíng)差異化的溝通(tōng)和(hé)種草,形成更大(dà)的品牌生(shēng)态系統。

班克公衆号

班克公衆号